Jest to niezwykle rzadko poruszany temat, ale programista pracujący na tzw. „umowie B2B” nie ma co liczyć na sensowną emeryturę. Każdy z nas unika Umowy o Pracę, bo woli dostawać więcej „na rękę”, nie wiedząc, że tak na prawdę skazuje się na symboliczną emeryturę, która pewnie nie pokryje bieżących rachunków.

Jaka emerytura na B2B

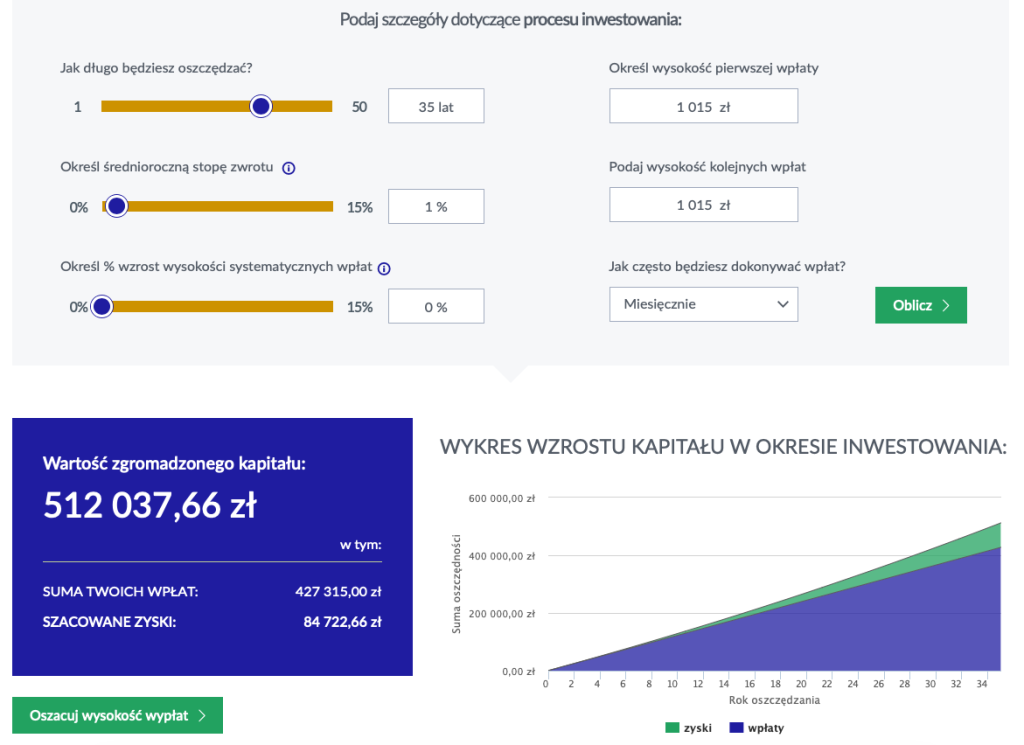

Zacznę od razu od konkretów. Załóżmy, że osiągając wiek 30 lat, zostałeś zatrudniony na kontrakcie B2B i rozliczasz się ze swoim „pracodawcą” wystawiając jedną fakturę miesięcznie. Odprowadzasz od tego 12% ryczałtu i ok. 2.5k zł miesięcznie do ZUS. Sporo, prawda? Problem w tym że z tej kwoty na emeryturę faktycznie idzie jedynie 1015,78zł/mc (dane na rok 2025, gdzie ubezpieczenie emerytalne to 19.52% od kwoty 5203,80zł, która jest 60% prognozowanego przeciętnego wynagrodzenia w gospodarce). Odkładając taką kwotę do wieku emerytalnego, czyli przez 35 lat, uzbieramy równowartość dzisiejszych 512 037,66zł – w założeniu że waloryzacja emerytur wynosi 1% ponad inflację.

Zaznaczę tutaj, że w tych wyliczeniach inflacja jest neutralna, czyli zakładam roczny wzrost składek emerytalnych o inflację. Dlatego dzisiejsze 1015zł za 10 lat może wynosić nominalnie np. 2000zł. ZUS historycznie i tak waloryzował emerytury lekko ponad inflację, więc dla uproszczenia założyłem, że wzrost odłożonego kapitału to po prostu 1% rocznie.

Następnie kwotę 512k dzielimy przez średnią długość życia po osiągnięciu wieku emerytalnego, czyli dla mężczyzny wynosi on obecnie 210 miesięcy. 512037,66zł / 210mc = 2438,27zł – taką możemy oczekiwać emeryturę brutto. I nie ma tu znaczenia ile zarabiamy, gdyż na Jednoosobowej Działaności Gospodarczej zawsze odprowadzamy taką samą składkę emerytalną, chyba że sami zadeklarujemy zmianę podstawy na wyższą (w praktyce nie spotkałem się, by ktokolwiek tak robił).

Wyliczenie zakłada że pracowaliśmy przez 35 lat, ale co jeśli ten okres będzie skrócony do 30 lat? Wtedy nasza emerytura będzie wynosić 427647,51zł / 210mc = 2036,42zł brutto miesięcznie. Jest to niewiele więcej niż emerytura minimalna, która obecnie wynosi 1878,91zł brutto i może dostać ją każdy kto przepracował conajmniej 25 lat.

Ile zarobi nasz kolega na UoP

Założmy, że podczas gdy my zdecydowaliśmy się na B2B, wystawiając miesięcznie fakturę na 15k zł netto miesięcznie, to nasz kolega z pracy postanowił zostać na Umowie o Pracę. Często pracodawcy stosują przelicznik że 15k zł netto na FV to 15k brutto na UoP. Ale zastosujmy tutaj bardziej rygorystycznego pracodawcę, który będzie płacić 15k zł super brutto (pełnych kosztów pracodawcy), więc netto zostaje nam 8817,38zł/mc.

Przy B2B „na rękę” byłoby to ok. 11k zł, nie licząc kosztów dodatkowych jak np. księgowa.

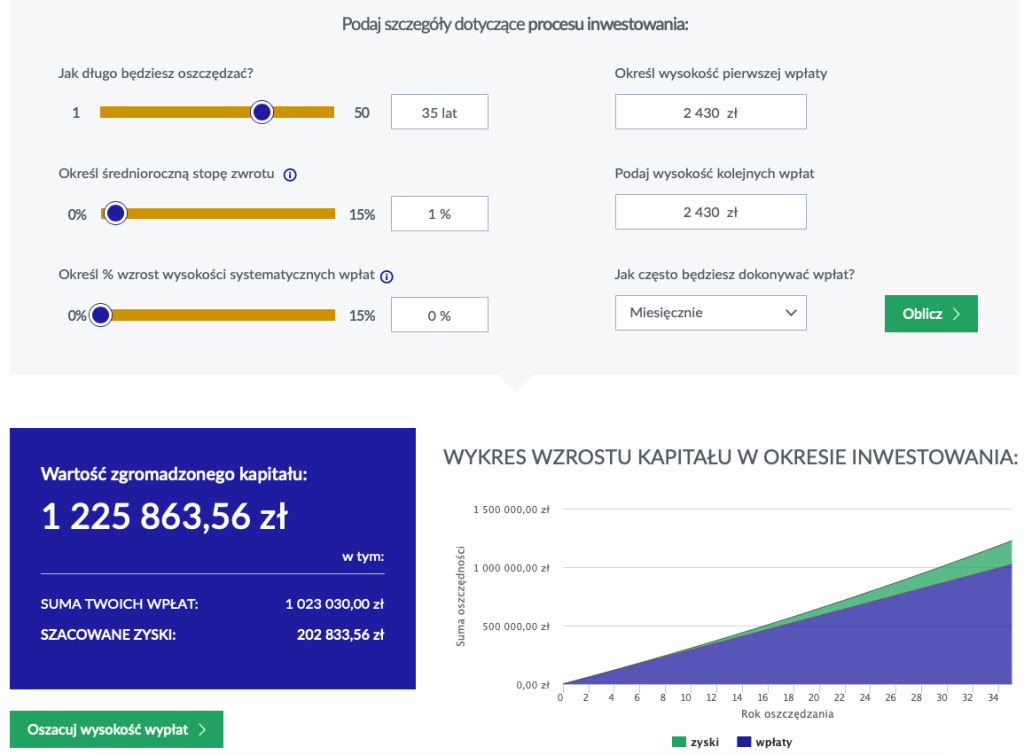

U naszego kolegi, kwota przesyłana jako składka emerytalna będzie wynosiła 19.52% od 12450,20zł czyli 2430,28zł miesięcznie. Jest to 2.4x więcej niż w przypadku B2B. A jak to się przekłada na finalną emeryturę?

Po 35 latach pracy, odłożył ponad 1.2mln złotych, co przekładać się będzie na 1225863,56zł / 220mc = 5572,11zł brutto miesięcznie emerytury. Sami przyznacie, że wygląda to znacznie lepiej, niż w przypadku osoby na JDG. Dla porównania, emerytura osoby która przepracowała o 5 lat krócej czyli 30 lat: 1023826,06 / 220mc = 4653,75zł/mc.

I co teraz? Nie będę miał godnej emerytury?

Jeżeli jesteś programistą i rozliczasz się na B2B, to po prostu musisz zadbać o swoją emeryturę samemu. Nie ma tutaj żadnej innej opcji. Nie powiem wprost co jest najlepszym rozwiązaniem, bo każdy z nas ma inne predyspozycje i też inne skłonności do ryzyka. Dla mnie najlepszym pomysłem jest stworzenie kont maklerskich używając IKE i IKZE, ale wcale nie zdziwię się, jeśli ktoś będzie wolał kupić mieszkania na wynajem – tak czy owak, pieniądze trzeba będzie zainwestować. Jeśli już teraz masz w głowie, że to nie dla Ciebie, to niestety jedyne co mogę zaproponować, to poproszenie pracodawcy o przejście na UoP, gdzie automatycznie wydelegujesz poziom ryzyka na kogoś innego (w tym przypadku na instytucję jaką jest ZUS). Ewentualnie możesz też zwiększyć wpłaty do ZUS w ramach JDG, ale moim zdaniem nie jest to aż tak optymalne jak skorzystanie z IKE i IKZE.

IKE i IKZE

W skrócie mówiąc, IKE i IKZE to są parasole podatkowe, które pozwolą Ci inwestować kapitał z ulgami podatkowymi. Nie będę się na ich temat rozpisywać, ale mogę polecić ten wpis z Inwestomatu. W mojej ocenie są to najlepsze rozwiązania dla programisty na B2B. Niestety, same w sobie nie są rozwiązaniem typu „wpłać na IKE, a kapitał sam się pomnoży”. Żeby w pełni wykorzystać potencjał IKE i IKZE, powinniśmy umieć stworzyć własny portfel inwestycyjny, używając do tego kont maklerskich. Jeżeli nie macie pojęcia jak się za to zabrać, to polecam książki Finansowa Forteca oraz Inwestowanie Dla Każdego . Moim zdaniem obie są równie dobre. Nie są to linki afirmacyjne, po prostu uważam, że te książki to dobry start. Książki te też omawiają sposób działania m.in IKE i IKZE.

Jeżeli o mnie chodzi, to najbliższa jest mi strategia znana jako 60/40, czyli 60% akcji i 40% obligacji. Jeśli jako część akcyjną użyjemy ETF na akcje z całego świata, a obligacjami będą obligacje skarbu państwa EDO, to taki portfel historycznie dawał lekko ponad 5% wzrostu ponad inflację:

Zrzut powyższego wykresu pochodzi z Revy.pl

Ile powinienem inwestować

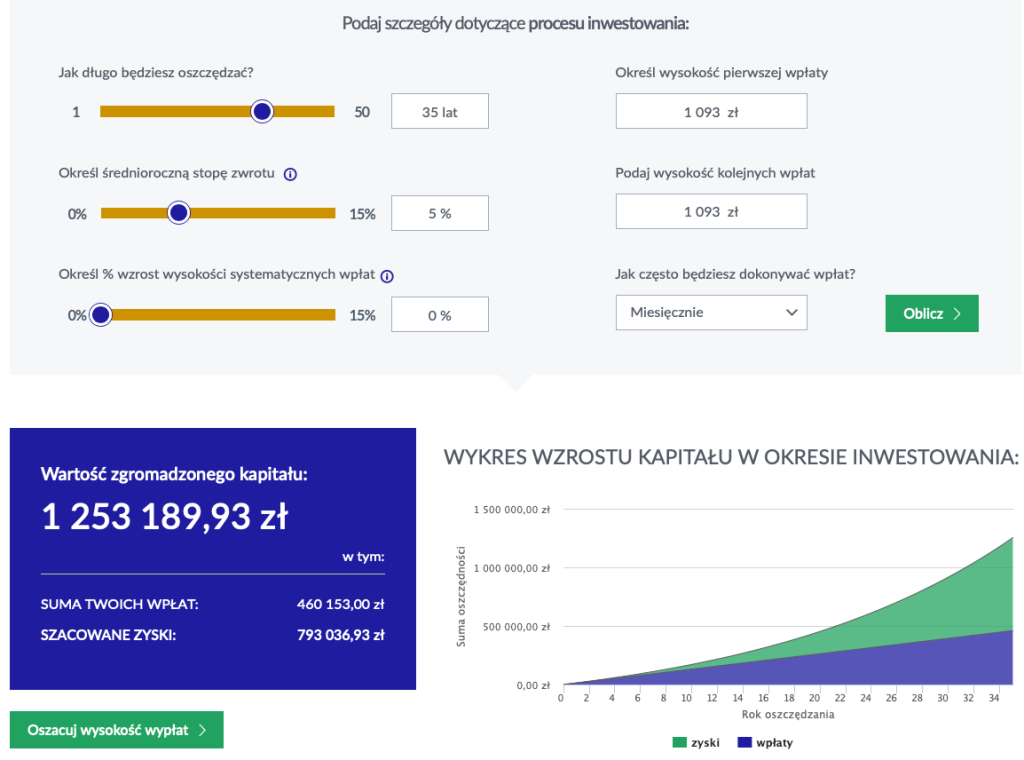

Teraz założymy, że jesteśmy na B2B i chcielibyśmy mieć taką emeryturę jak nasz kolega na UoP. Czyli jako punkt wyjściowy, my po 35 latach pracy my mamy z ZUSu 2438,27zł, a z UoP mielibyśmy 5572,11zł. Żeby tę kwotę wyrównać potrzebujemy więc mieć inwestycje, gwarantującą zwrot 3133,84zł miesięcznie. W świecie finansów istnieje coś takiego jak Reguła 4% (4% Rule), która mówi o tym, że z odpowiednio zainwestowanych środków, możemy zacząć wypłacać 4% rocznie, potem co rok zwiększając tę kwotę o inflację. W teorii środki powinny nigdy się nie wyczerpać, bo wzrost inwestycji zawsze będzie wyższy niż wypłaty, ale niektórzy sugerują dla pewności zmniejszyć ten procent do 3.5% a nawet 3%. Dlatego też przyjmę 3% i wychodzi wtedy, że potrzebuję kwoty 1 253 536zł.

Jasno widać, że zakładając wzrost naszych inwestycji 5% ponad inflację, starczy, że będziemy dopłacać do naszego portfela 1093zł miesięcznie, by mieć taką samą emeryturę jak nasz kolega z UoP.

Warto w tym miejscu też zrobić zestawienie opłacalności UoP i B2B. Na pierwszy rzut oka wychodzi, że na UoP dostajemy na rękę 8.8k zł, więc o 2.2k zł mniej niż na B2B. Jeśli jednak uwzględnimy, że chcemy mieć na B2B taką samą emeryturę co na UoP, to różnica wynosi już tylko 1.1k zł. A nie uwzględniłem nawet KUP (Kosztów Uzyskania Przychodu) ani kosztów księgowości. Wyliczenia te dotyczą początkowo ustalonych zarobków na poziomie 15k zł FV netto lub super brutto pracodawcy. Dla wyższych kwot korzyść na rzecz B2B powinna rosnąć, ze względu braku progu PIT 32% oraz ze względu na stałe koszta ZUS i większą efektywność zainwestowanego kapitału przez samego siebie (5% vs 1% waloryzacji ZUS).

ZUS i tak upadnie, więc co ty w ogóle porównujesz

Jest to dość częsty argument i zgadzam się, że istnieje jakieś ryzyko, że ZUS drastycznie zmniejszy emerytury (lub nawet przestanie je wypłacać w ogóle). Jednak prawda taka, że osoba będąca na UoP i płacąca składki na ZUS, ma w ogóle szanse na jakąś emeryturę. Dla porównania, jeśli będąc na B2B całkowicie olejesz kwestię emerytury, to masz gwarancję, że nic nie dostaniesz (lub dostaniesz ochłapy niewystarczające na przeżycie).

Dlatego mimo wszystko, najlepszym rozwiązaniem jest dywersyfikacja w postaci oszczędzania na emeryturę nie tylko przez ZUS ale też przez konta maklerskie, zarówno po przez IKE/IKZE jak i poza nimi (wtedy konto możemy posiadać u zagranicznego brokera).

Podsumowanie

Celem tego wpisu nie jest promocja inwestowania, a raczej uświadomienie, że jeśli nie zaplanujecie swojej emerytury, to dostaniecie ją w minimalnej wysokości po osiągnięciu wieku emerytalnego. Tematem swojej emerytury warto zainteresować się jak najwcześniej, gdyż w inwestowaniu bardzo pomaga procent składany. W skrócie: im wcześniej zaczniecie, tym mniej będziecie musieli wkładać kapitału do portfela, by „nadrobić utracone lata”.

No chyba, że wolicie podejście „jakoś to będzie”, ale programiście, jako osobie z analitycznym umysłem, nie przystoi takie myślenie 😄