W zawodzie programisty często się zdarza pracować dla zagranicznej firmy, otrzymując wynagrodzenie w obcej walucie. Możliwe, że czasem się wkurzaliście jak podczas wystawiania faktury, kurs był znacznie korzystniejszy niż w momencie otrzymania przelewu. Dlatego chciałbym pokazać rozwiązanie tego problemu poprzez zastosowanie hedgingu walutowego.

W moim przypadku, zawsze w ostatni dzień roboczy miesiąca wystawiam fakturę w obcej walucie. Jednak do momentu aż dostanę wypłatę, mija zazwyczaj 2 tygodnie. Do tego czasu kurs potrafi się zmienić znacznie, albo na korzyść albo na niekorzyść. Pamiętam jednak jak przez prawie cały rok denerowałem się, bo kurs funta był mniej korzystny w momencie otrzymania środków, niż w momencie wystawienia faktury. Zacząłem szukać jak zabezpieczyć się przed takimi sytuacjami. Jednym z rozwiązań mogłoby być wystawianie faktury w PLN i poproszenie kontrahenta o używanie np. Wise (dawniej TransferWise). Często jednak takie rozwiązanie nie wchodzi w grę, więc wtedy możecie użyć do tego kontraktów terminowych na waluty.

Będziecie potrzebowali konta brokerskiego, które da wam dostęp do rynku forex. Forex kojarzy się dość negatywnie, głównie dzięki historiom spekulantów, którzy tracili tam majątki swojego życia. My jednak nie chcemy spekulować, a jedynie zabezpieczyć naszą przyszłą wypłatę przed różnicami kursowymi. Oczywiście zagrożenia istnieją i omówię niektóre z nich pod koniec wpisu.

Otwieranie pozycji

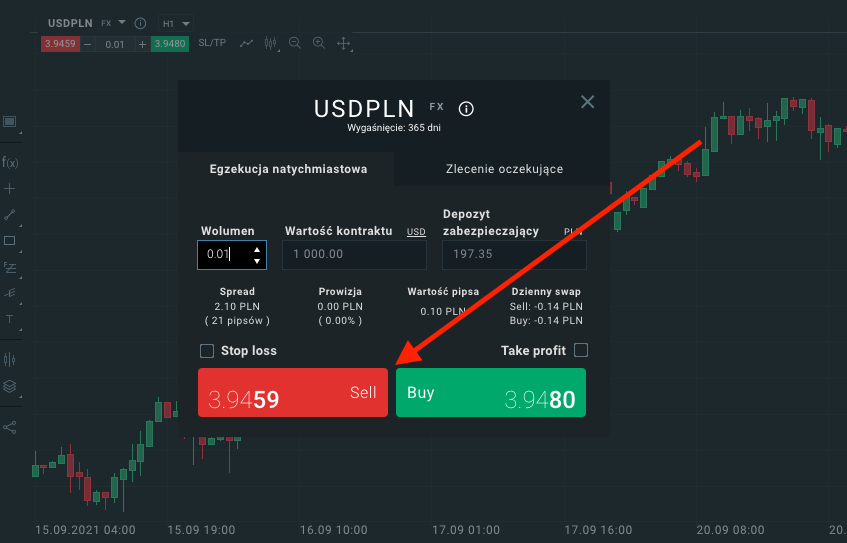

Do zawierania pozycji używam brokera XTB, który w swojej ofercie ma właśnie kontrakty na pary walutowe. Załóżmy więc, że wystawiliśmy fakturę na 1000 USD i teraz czekamy na przelew. Widzimy, że kurs dolara urósł do 3,94 i boimy się, że spadnie do czasu otrzymania przelewu. Otwieramy zatem pozycję krótką (SELL) na wartość $1000:

Po kliknięciu Sell, z naszego konta zostanie pobrane 197,35zł. Jest to tzw. „Depozyt zabezpieczający”. To co zrobiliśmy, to sprzedaliśmy 1000 dolarów, ale dając w zastaw niecałe 200zł. Potrzebny depozyt może się różnić w zależności od brokera i jaką dźwignie on oferuje. W tym przypadku jest to 1:20, czyli my płacimy jedynie 5% kwoty, a resztę „pożycza” nam broker.

Pole Spread mówi nam o różnicy między kursem kupna i sprzedaży. Czyli otwierając taką pozycje, można powiedzieć, że „na dzień dobry” jesteśmy stratni 2.10zł. Warto też zwrócić uwagę na Prowizje, jednak w przypadku XTB wynosi ona póki co 0zł.

Najważniejszą dla nas opłatą będzie „Dzienny swap”. Krótko mówiąc: jest to opłata, którą płacimy za przetrzymanie pozycji każdy kolejny dzień. W przypadku powyższej pozycji, będzie zabierane nam z konta 14gr za każdy rozpoczęty dzień.

Dodam jeszcze, że w przypadku XTB najmniejsza wartość kontraktu jaką możemy kupić jest 1000 USD i wielokrotność. Zatem nie możemy zahedgować np. $1500. W takim przypadku możemy otworzyć pozycje na $1000 albo $2000. Ja jednak stając przed takim wyborem, otworzyłbym kontrakt na $1000, by nie spekulować kwotą wyższą, niż tą co otrzymam.

Kolejnym minusem jest to, że zazwyczaj mamy do dyspozycji tylko główne pary walutowe. W przypadku XTB parę złotówkową mamy jedynie z USD, GBP, CHF i EUR. Jeśli chcielibyśmy zrobić hedging np. korony czeskiej (CZK) musielibyśmy otworzyć dwie pozycje: CZKUSD i USDPLN albo CZKEUR i EURPLN. Ja jednak nigdy nie bawiłem się takimi kombinacjami.

Zamykanie pozycji

Po otworzeniu takiego kontraktu, ważne będzie, żeby zamknąć go dokładnie gdy dostaniemy przelew od kontrahenta i przewaluujemy go na złotówki. Już wyjaśniam czemu:

Wcześniejsze otwarcie kontraktu było „sprzedaniem $1000”. Jeśli kontrakt zamykamy to „kupujemy $1000”. Gdy dostaniemy przelew na $1000, zamieniamy je na złotówki, czyli „sprzedajemy $1000”. Widzicie o co chodzi? W tym samym momencie „kupujemy $1000” i „sprzedajemy $1000”, czyli te dwie operacje się neutralizują w naszym portfelu.

Przedstawię to na dwóch scenariuszach:

1) Optymistyczny scenariusz

– wystawiamy fakturę kontrahentowi w USD na kwotę $2000

– w koncie brokerskim otwieramy pozycję krótką (Sell) na parę USDPLN za $2000. USD kosztuje 3.90

– mija 15 dni i otrzymujemy przelew od kontrahenta na nasze konto bankowe w wysokości $2000

– przewalutowujemy przelew $2000 na złotówki. Kurs dolara w tym momencie to 3.75. Jest to 7500zł

– w koncie brokerskim zamykamy pozycje na kontrakt. W momencie zamknięcia pozycji, nasz zysk na platformie brokerskiej to 300zł

– od zysku należy odjąć jeszcze koszta brokerskie, czyli opłaty za przetrzymanie pozycji. Powiedzmy że „dzienny swap” był na poziomie -0.28zł czyli 0.28zł*15=4.20zł

– dodajmy też spread na poziomie 5zł (będzie on zależny od pory dnia)

– łącznie na nasze konta wpada nam 7500+300-4.20-5=7790.80zł

Dla porównania, jeślibyśmy wystawili fakturę w PLN, przeliczając po kursie z dnia wystawienia faktury, to wtedy byłaby to faktura na kwotę 2000*3.90=7800zł.

Można zatem zauważyć, że strategia zadziałała, a nasza operacja kosztowała nas niecałe 10zł.

2) Pesymistyczny scenariusz

– wystawiamy fakturę kontrahentowi w USD na kwotę $5000

– w koncie brokerskim otwieramy pozycje krótką (Sell) na parę USDPLN za $5000. USD kosztuje 3.90

– mija 10 dni i otrzymujemy przelew od kontrahenta na nasze konto bankowe w wyskości $5000

– przewalutowujemy przelew $5000 na złotówki. Kurs dolara w tym momencie to 4.10. Jest to 20500zł

– w koncie brokerskim zamykamy pozycje na kontrakt. W momencie zamknięcia pozycji, nasza strata na platformie brokerskiej to 1000zł

– do straty należy doliczyć koszta brokerskie: -0.69*10=-6.90zł

– dodajemy do kosztów spread 10zł

– łącznie na nasze konta wpada nam 20500-1000-6.90-10=19483.10zł

W przypadku gdybyśmy wystawili fakturę w PLN, używając kursu z dnia wystawienia faktury, dostalibyśmy: 5000*3.90=19500zł.

Znowu strategia zadziałała i dostaliśmy kwotę niewiele niższą niż ta, co mielibyśmy wystawiając fakturę w PLN. Niestety w tym przypadku kurs dolara szedł w górę, przez co zyskalibyśmy 1000zł, gdybyśmy nie robili żadnych tych operacji, tylko po prostu przewalutowali pieniądze w momencie ich otrzymania.

Wyraźnie więc widać, że hedging to jest miecz obosieczny.

Jak to wygląda podatkowo?

Hedging walutowy w tym przypadku jest prawie neturalny podatkowo. Podam przykład:

Wystawimy fakturę na 2000 GBP przy kursie 5.00 NBP-1D. Zatem księgowo mamy przychód 10000zł. Jeśli kurs się zmieni na 4.90, to na przewalutowaniu mamy stratę 200zł. Tę stratę możemy wrzucić w koszt, dlatego realny przychód do opodatkowania to 9800zł. Na koncie brokerskim będziemy mieć wtedy zysk 200zł, który też podlega opodatkowaniu 19%. W efekcie nasz podatek do zapłacenia nie ulega zmianie. Jedyna różnica to, że podatek od zysku u brokera będzie do zapłacenia jako osoba fizyczna (PIT-38), a nie firma.

Gorzej jeśli mamy straty na koncie brokerskim. Wtedy tych strat nie możemy wliczyć w koszta firmy, bo są one wliczane w nasz „podatek od zysków kapitałowych”.

Domyślam się, że da się to jakoś rozwiązać, np. otwierając konto brokerskie na firmę. Ja jednak tego nigdy nie robiłem, więc nie wiem jak to działa.

Zagrożenia

Jako że mamy do czynienia z instrumentami silnie lewarowanymi, jest ryzyko utraty kapitału większe niż zakładaliśmy. Oto przykładowe zagrożenia:

- Silny wzrost kursu waluty. Wtedy na koncie brokerskim będziemy odnotowywać straty. Jeśli straty przekroczą depozyt zabezpieczający, to broker zamknie nam pozycje, możliwe że w najgorszym możliwym momencie. Jedynym rozwiązaniem jest dopłacanie pieniędzy na konto brokera. Jeśli jednak będziemy mieć gigantyczne wzrosty jak frank szwajcarski w 2008, to po prostu zmiecie nas z planszy. Pocieszeniem może być tylko to, że nie stracimy więcej niż to co mamy na koncie brokerskim (czyli np. sam depozyt).

- Psychika. Załóżmy, że nie zamknęliśmy pozycji, bo stwierdziliśmy, że skoro kurs się obsunął, to będzie spadać dalej. W tym momencie to już będzie czysta spekulacja, a nie hedging.

- Problemy brokera. Jeśli z jakiś powodów nasz broker ma problemy finansowe, to może być problem z odzyskaniem od niego pieniędzy.

Moje podejście

Z początku hedging wypłat wydawał mi się niezłym pomysłem. Obecnie jednak rzadko go stosuję. Prawda jest taka, że jest to mimo wszystko loteria czy kurs będzie lepszy pod koniec miesiąca, czy parę tygodni później. Wyjątek robię, gdy kurs danej waluty jest wyjątkowo korzystny.

Jeśli jesteś osobą, która co miesiąc się denerwuje, że traci na osłabieniu waluty, to polecam spróbować. Przynajmniej teraz nie będziecie mogli zgonić tego na niesprawiedliwy los 😄